令和6年度から適用される税制改正について

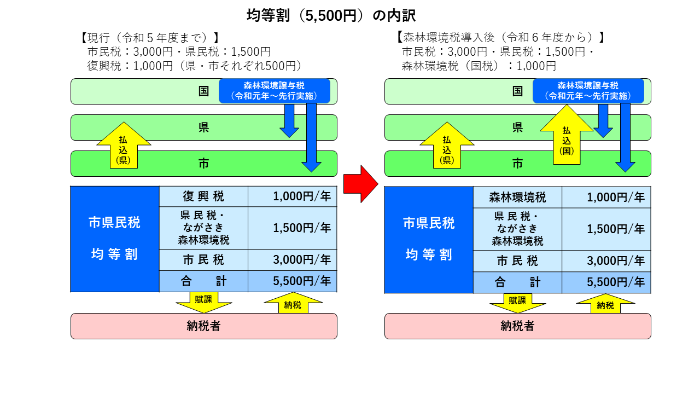

◯森林環境税(国税)の創設

森林環境税は 国内に住所を有する個人に対して課税される国税です。

個人住民税(均等割)と併せて、1,000 円を市が賦課徴収し、国に払い込まれた森林環境税は、森林環境譲与税として国から都道府県や市区町村へ配分されます。

納税者の負担については、森林環境税1,000円が導入されるのに対し、復興税(県市各500円)が令和5年度課税をもって終了するため変わりません。

(個人住民税が非課税の方には課税されません)

詳しい内容に ついては 下記ホームページ をご覧ください。

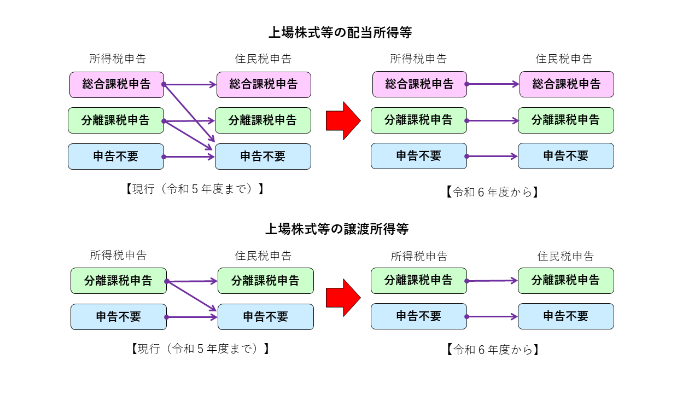

◯上場株式等の配当・譲渡所得等に係る所得税と住民税の申告方法の統一

上場株式等の配当・譲渡所得金額(特定配当等及び特定株式等譲渡所得)に係る課税方式について、 令和6年度課税住民税から所得税(令和5年分確定申告)と異なる課税方式を選択できなくなります。 (所得税は確定申告を行い、住民税では申告しない 等 の 選択ができなくなります。)

所得税で確定申告することを選択した場合、住民税でも同様に所得に算入されます。それによって扶養控除や非課税判定、健康保険税(料)・介護保険料等の算定に影響が出る場合があります。

源泉徴収が選択出来る特定口座制度については、下記ホームページをご覧ください。

◯国外居住者親族 に係る扶養控除等の見直し

国外居住親族に係る扶養控除の適用を受けようとする場合、 30 歳以上 70 歳未満の成人については、次の 場合 を除き、扶養控除等の適用および非課税限度額の適用対象から外れることとなります。

・留学生

・障がい者

・扶養控除等を申告する納税義務者からその年における生活費または教育費に充てるための支払いを38 万円以上受けている人

- この記事に関するお問い合わせ先

-

税務課市民税班

〒811-5192

壱岐市郷ノ浦町本村触562番地 郷ノ浦庁舎1階

電話番号:0920-48-1118 ファックス:0920-47-4844

メールフォームによるお問い合わせ

更新日:2023年11月15日